성일하이텍 김성식 상무, 보유 주식 86%를 한 번에 정리했습니다.

5,600주 중 4,800주 매도, 남은 건 800주뿐. 매도 금액만 약 3.4억원입니다.

내부자가 이 정도로 털어낸 건 무슨 의미일까요? 폐배터리 섹터 고점 논란이 다시 불붙고 있습니다.

지금 3분이면 공시 내용부터 주가 전망까지 정리됩니다.

목차

- 임원 매도 공시 핵심 내용

- 성일하이텍 최근 실적과 주가 흐름

- 폐배터리 섹터, 지금이 고점인가?

- 투자자 대응 전략

- 마무리

1. 임원 매도 공시 핵심 내용

김성식 상무가 보유 지분의 86%를 장내 매도했습니다.

[공시 세부 내역]

- 보고일: 2026년 2월 4일

- 변동일: 2026년 1월 29일

- 변동 전: 5,600주

- 변동 후: 800주

- 매도 수량: 4,800주 (-86%)

- 매도 단가: 71,347원

- 매도 금액: 약 3억 4,200만원

💡 참고: 김성식 상무는 2025년 8월에도 2,500주를 매도한 이력이 있습니다. 지속적으로 비중을 줄여온 패턴입니다.

[버튼2|공시바로가기 | https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20260204000403]

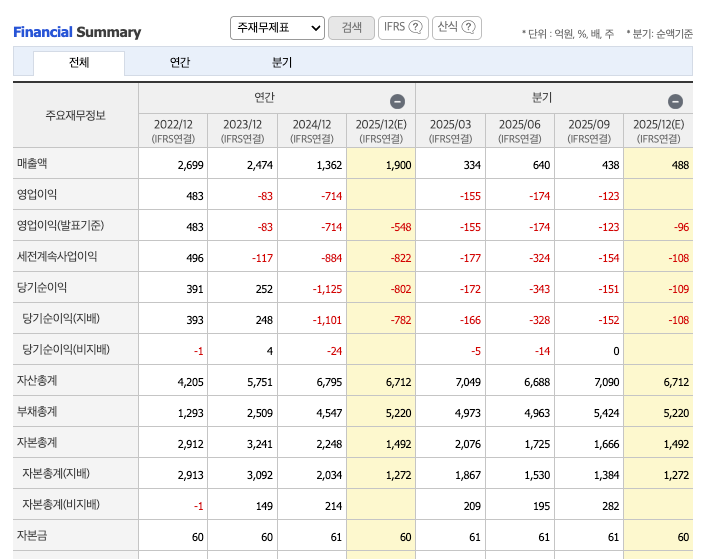

2. 성일하이텍 최근 실적과 주가 흐름

회사는 현재 적자가 지속되고 있습니다.

[실적 현황]

- 2024년 연결기준: 매출 1,362억원, 영업손실 714억원

- 2025년 1분기: 매출 334억원, 영업손실 155억원 (적자 확대)

- 흑자전환 전망: 2026년 (IBK투자증권)

[주가 흐름]

- 2023년 고점: 18만원대

- 현재: 7만원대

- 고점 대비: 약 60% 하락

⚠️ 주의: IBK투자증권은 2024년 11월 투자의견을 '중립'으로 하향하고, 목표가를 10만원에서 4만 5,000원으로 55% 낮췄습니다.

3. 폐배터리 섹터, 지금이 고점인가?

임원 매도가 곧 "고점 신호"라고 단정하긴 어렵습니다. 다만 업황이 쉽지 않은 건 사실입니다.

[부정적 요인]

- 탄산리튬 가격: kg당 60위안대 (2023년 100위안 이후 회복 못함)

- 니켈 가격: 전년 대비 9.5% 하락

- 전기차 캐즘(일시적 수요 둔화) 지속

- 새만금 3공장 감가상각비 부담

[긍정적 요인]

- 미국 IRA: 비중국산 소재 수요 증가

- 2028년 미국 중국산 배터리 사용 금지 법안 통과

- 유럽 CRMA: 재활용 소재 의무화 예정

- 북미 인디애나 리사이클링 파크 가동 시작 (2025년 3월)

💡 핵심 포인트: 장기 성장성은 유효하나, 단기 실적 회복까지는 시간이 필요합니다.

4. 투자자 대응 전략

임원 매도 공시를 어떻게 해석해야 할까요?

[매도 신호로 볼 수 있는 경우]

- 복수 임원이 동시에 매도

- 대량 매도 후 주가 급락 패턴

- 실적 발표 직전 매도

[단순 개인 사정일 수 있는 경우]

- 단독 임원의 매도

- 스톡옵션 행사 후 현금화

- 세금, 부동산 등 자금 필요

⚠️ 이번 케이스: 단독 임원 매도이나, 연속 매도 패턴이라는 점은 주의가 필요합니다.

[모니터링 포인트]

- 분기별 가동률 회복 여부 (현재 50% → 80% 필요)

- 리튬·니켈 메탈 가격 반등 시점

- 추가 임원 매도 공시 여부

마무리

지금까지 성일하이텍 임원 매도 공시와 폐배터리 섹터 전망을 정리했습니다.

- 김성식 상무 보유 지분 86% 매도 (4,800주, 약 3.4억원)

- 연속 매도 패턴으로 주의 필요

- 단기 실적 회복보다 장기 성장성에 초점

섹터 고점 여부는 메탈 가격과 실적 회복 속도에 달려있습니다. 신중한 판단이 필요한 시점입니다.

알아두면 좋은 정보:

새빗켐 vs 성일하이텍 공정 비교: 폐배터리 리사이클링 핵심 차이점 총정리

삼성SDI 전고체 배터리 양산 일정 2026년 총정리 - 게임체인저 등장

에코프로 EU 배터리 여권 대응 전략 - 2027년 시행 앞두고 선제 투자

새빗켐 액상 전구체 기술 2026 - 폐배터리에서 배터리 원료까지, 핵심 공정 총정리

새빗켐 주가 전망 2026 - 폐배터리 리사이클링 대장주, 지금 사도 될까?

댓글